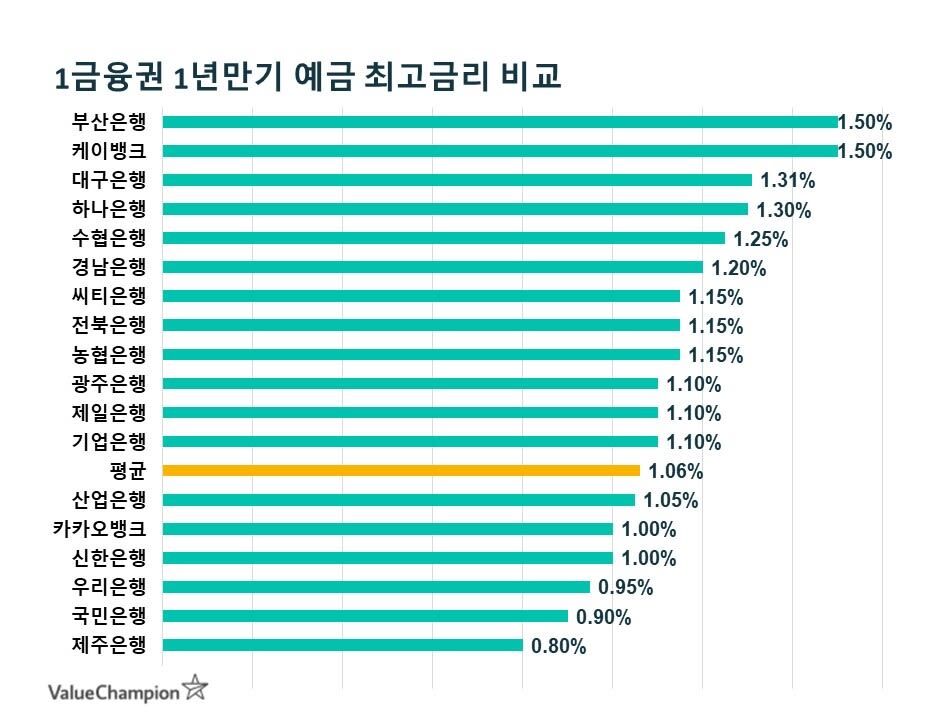

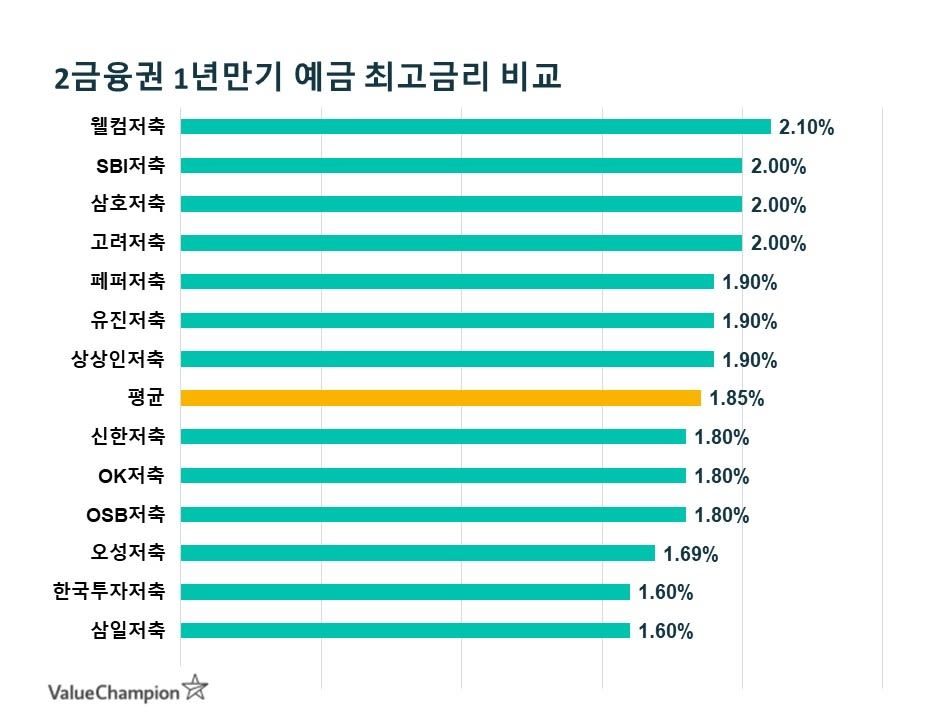

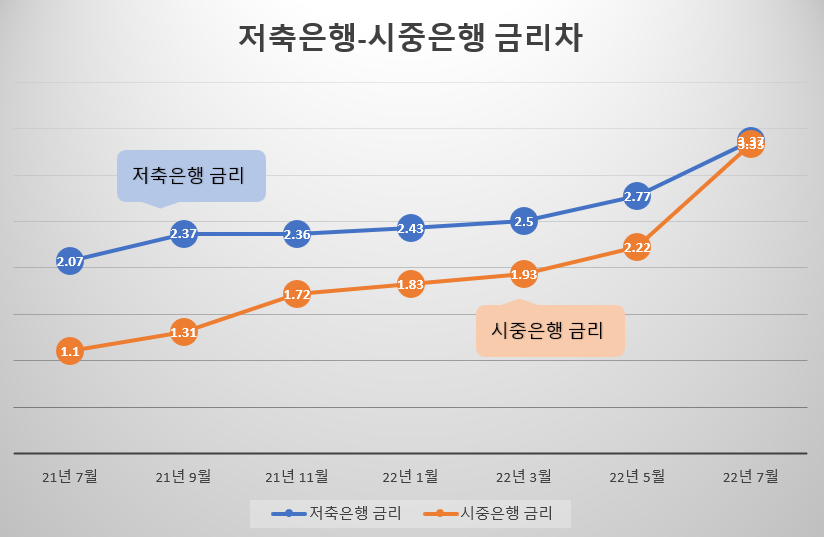

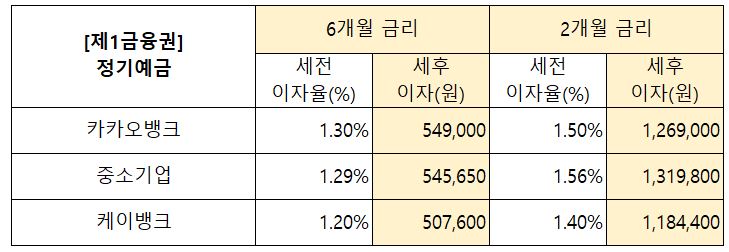

예대율이 높은 은행과 제1금융권저축은행 비교

지금까지 은행예금 금리는 1%대라는 극히 낮은 수준을 유지해왔고, 정기예금 금리도 2%대로 매우 낮아서 많은 분들이 주차예금이나 주식투자를 이용하시는 경향이 있습니다. 은행 예금 대신. 많은 이자가 붙는 예금 상품의 금리가 4%에 육박하기 때문에 돈을 다른 곳에 투자한 돈을 다시 은행으로 돌려받고자 하는 사람들이 많은데, 그런 분들을 위해 오늘은 예금 금리가 높은 은행들을 비교해보도록 하겠습니다. 1 금융 부문의 주요 은행 예금 이자

국민은행예금 국민은행예금은 금리가 높은 은행 중 최고 수준입니다.

우리은행 원플러스예금 우리은행은 첫 거래 시 4.6%, 우리은행에서 처음 거래하는 고객은 최대 4.8%까지 받을 수 있다.

신한은행 신한은행의 간편 정기예금은 12개월 4.5%, 60개월 4.3%의 금리를 제공합니다. 특장점은 구독 기간을 최대 60개월까지 설정할 수 있다는 점이다. 케이뱅크 케이뱅크의 코드케이 정기예금은 연 4.6%의 12개월 금리를 제공하며 인터넷뱅킹이라 가입이 쉬운 것이 장점이다. 하나은행 하나은행 스마트폰 은행예금은 12개월 동안 4.15%의 금리를 제공합니다. 제일은행 마지막 예치금에 더 높은 금리를 제공하는 제일은행 e-그린세이브에 신규가입하면 12개월 기준 0.1%를 더해 4.7%를 제공한다. 이는 변경될 수 있습니다. 저축은행 예금금리 비교 한국투자증권 한국투자증권 비대면 정기예금은 36개월간 5.2%의 단순금리를 제공합니다. 예가람저축은행 예가람저축은행 전자정기예금은 12개월 복리 5.27%를 제공합니다. 동원저축은행과 동원저축은행 제일정기예금의 24개월 복리금리는 5.24%입니다. 저축은행에 예금이 가능한가요? 많은 분들이 퍼스트파이낸스를 찾는 이유는 금리가 조금 더 낮더라도 더 안전하게 이용하시기 때문이 아닐까 합니다. 하지만 세컨드파이낸스는 최대 5000만원까지 예금을 보호할 수 있어 본업인 은행을 신경쓰지 않는 사람들은 예금금리가 조금 더 높은 저축은행을 선택할 수 있다. 지금까지 예금금리가 높은 일부 은행의 상품금리를 살펴보았는데 시중은행의 상품금리는 다 좋은 편이고 당분간 금리가 하락할 기미가 보이지 않으니 예적금 가입을 원하시는 분들은 , 요금 및 주요 은행을 확인한 다음 귀하에게 적합한 상품을 선택하십시오.