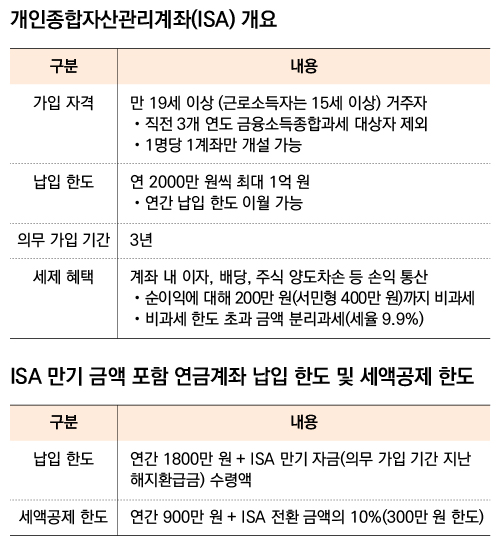

연금 계정, ISA 계정, 2025 년 이와 같이 변경됩니다! 세법 개정 키 정리

2025 년 이래 연금 계좌 및 ISA 계좌의 세금 시스템은 크게 바뀌었지만 이전에는 저축 목적으로 운영되었지만이 개정안은 세금 부담을 증가시킬 가능성이 높습니다. 연금 계좌 및 ISA 계좌에서 배당 소득세를 두 번 부과 할 수 있습니까? 이것이 무엇을 의미합니까? 이 수정안을 쉽게 요약하겠습니다! 연금 계정, ISA 계정, 2025 년에 어떤 변화가 있습니까? 연금 계정 (연금 절감 및 IRP)의 세금 변경은 연금을받을 때 3.3 ~ 5.5%에 적용되지만 2025 년부터 배당 소득에 대해 과세 될 수 있습니다. 배당 소득은 세금 면제 또는 이연 과세였으며, 이제 과세 효과가 즉시 감소함에 따라 투자자의 부담이 증가하고 있으며 연금 계정 및 ISA 계정의 장점은 점차 사라지고 있습니다!

이중 과세 문제, 왜 중요한가? 이중 과세는 무엇입니까? 같은 돈에 두 번 세금을 부과합니다! 과거에는 연금 계좌 나 ISA로부터 배당 수입을 받았을 때 세금이 연기되었지만 2025 년부터 세금은 다음과 같이 두 번 체포 될 가능성이 높습니다.

부서 (2024 년부터) (2025 년부터) (2025 년부터) (2025 년) 납세자 (세금 없음) 즉시 세금 (15.4%) 연금 영수증 (3.3 ~ 5.5%) 기존 세금 + 추가 세금

투자자는 어떻습니까? 과거에는 연금으로 그것을 받았을 때 세금을 한 번만 지불해야했습니다. 그러나 이제 나는 배당 소득세를 먼저 지불하고 나중에 얻을 때 세금을받습니다. 다시 말해, 연금 저축 또는 ISA 계좌에서 세금 절감이 줄어 듭니다! 그래서 어떻게 준비해야합니까?

연금 · ISA 세금 전략, 이것을 준비합시다! 1. 연금 저축 대 IRP, 어떤 계정을 사용 하시겠습니까? IRP (개인 퇴직 연금) : 세금 공제 급여는 여전히 효과적인 연금 절약입니다. 배당 소득세 부담이 증가 할 가능성이 높습니다 →주의해야합니다 → 신중한 선택. 고려 사항. 전략적 조정 해외 배당금에 투자 할 때 해외 ETF에 투자 할 때 한국의 해외 배당금에 투자 할 때 (국내 ETF는 상대적으로 세금 혜택을 유지할 가능성이 있음) 4. 전문가 상담이 필요합니다! 준비해야합니다! 연금 계정 및 ISA 계좌의 세금 혜택은 2025 년부터 감소되었습니다. 배당 소득세 즉시 세금 → 이중 세금 문제는 불필요한 세금 부담을 줄이기 위해 미리 준비 할 수 있습니다. #Pension 계정 #ISA 계정 #2025 세법 개정 #Double Taxation #Pension Savings #TAX BOMB #TAX 전략 #배당 소득세